こんにちは、ちょこパパです

みなさん、保険って入ってますか?

家族ができたり、成人したり、保険について考えることありますよね。

ちびママ

ちびママ家族ができたら生命保険って大切だよね!

ちょこパパ

ちょこパパじゃあ今回は、必要な保険と不要な保険について解説するね!

今回の内容に関しても、両学長の”お金の大学”

で学んだことをベースに医師としての補足を加えています

なので、お金の大学をまだ購入していない方は是非購入を検討してください!

結論

まず結論から言うと、

掛け捨ての生命保険以外の生命保険・医療保険は不要です!

因みに、掛け捨ての生命保険のおすすめは

2021年1月現在、非喫煙優良体であればメットライフ生命のスーパー割引定期保険の保険料が最安なので、どの保険に入ったらいいか分からない人は、メットライフ生命のスーパー割引定期保険に入っておけば問題ないでしょう!

※非喫煙優良体とは、下記基準を満たしている人です

- 過去1年間にタバコを吸っていない

- 血圧が一定の範囲に収まっている

今回は、分かりやすく、保険金2000万円 30歳 非喫煙優良体 60歳満了として保険料の比較をしていきたいと思います。

メットライフ生命のスーパー割引定期保険の保険料は3060円/月です。

ちょこパパ保険で失敗する

ちょこパパは研修医1年目で結婚した時に保険の窓口に行って、

ちょこパパ保険ってよく分からないんでおすすめの保険を教えてください!

という感じで、

- 掛け捨ての生命保険

- 積み立ての生命保険

- 掛け捨ての年金型生命保険

- 医療保険

- がん保険

に加入して、毎月8万円程度の保険料を納めてきました

ただ、日本は国民皆保険制度なので、医療費は3割負担ですし、日本で会社に勤めている人は社会保険料を払っているので、こんなに保険っていらないんですよね

あと、医師からの立場から言うと、

- 先進医療はほとんどの人には関係ない

- 高額療養費制度があるので、入院治療費は思っているよりかからない

- 入院日数は短くなっており、抗がん剤のほとんどは外来通院で行われる

- 放射線治療も特別な要因がない場合は外来通院で行われる

ということを知らない人も多いと思います!

結果として、ちょこパパは

- 積み立ての生命保険

- 医療保険

- がん保険

を解約しました

今回は、解約した中で、積み立ての生命保険について解説します!

不要な保険① 積み立ての生命保険

積み立ての生命保険って加入している人って多いですよね

ちょこパパの同僚の既婚男性ドクターは1人残らず加入しています

ちびママ掛け捨ての生命保険ってなんか損してる気がするから、

積み立ての生命保険の方が良さそう

ちょこパパそう思う人が多いから、

積み立ての生命保険に加入する人が多いんだろうね。

じゃあ、本当にお得なのか見てみよう!

終身保険の中で、保険料も安く、貯蓄性が高いことで人気のオリックス生命の終身保険RISEで計算してみると、

保険金2000万円 30歳 非喫煙優良体 60歳満了で、保険料は43280円/月になります。

- 満期までの払込保険料累計は約1500万円(15,580,800円)

- 満期で解約すると解約払戻金は約1700万円(17,207,400円)

※満期の払戻率は110.4%です

これを見て皆さん、どう思いますか?

今の大手銀行の金利が0.001%だからとても優良な商品じゃないかと思いますか?

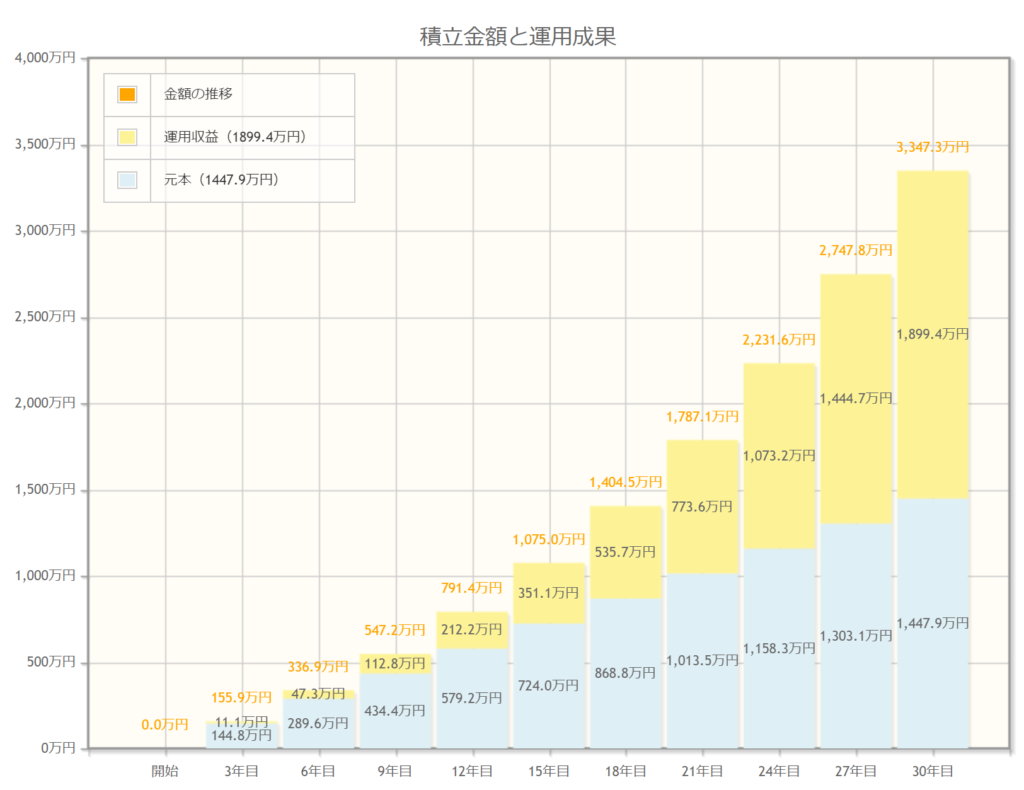

では、掛け捨ての生命保険とその差額を積み立てNISAで運用した場合を計算します。

掛け捨ての生命保険+積み立てNISA

メットライフ生命のスーパー割引定期保険の保険料は3060円/月でしたので、

オリックス生命の終身保険RISEとの差額は

43280円ー3060円=40220円

となりますね。

この差額を積み立てNISAで30年全世界株式で運用するケースを金融庁のホームページで計算すると

約3300万円(33,473,442円)になります。

※ 夫婦の積み立てNISA講座で合計40000円を運用しています。積み立てNISAの運用期間は20年なので、それ以降は特定口座で運用しています。また、全世界株式の過去の運用実績では20年以上運用すると平均利回りは5%なので、5%で計算しています。積み立てNISAの運用期間は20年なので、実際にはそれ以降は運用益に対して20%の税金がかかることを考慮する必要があります。

ちびママえっ!?ちょっと額が大きすぎてよく分からない!

ちょこパパだよね。そしたら並べて、比べてみよう!

積み立ての生命保険 vs 掛け捨ての生命保険+積み立てNISA

生命保険の条件を、保険金2000万円 30歳 非喫煙優良体 60歳満了としたときに、

積立保険で人気のある、

- 保険料 43280円/月

- 満期までの払込保険料累計 約1500万円(15,580,800円)

- 満期解約時の解約払戻金 約1700万円(17,207,400円)

非喫煙優良体で保険料が最安の掛け捨ての生命保険である、

メットライフ生命のスーパー割引定期保険+積み立てNISAでは

- 保険料 3060円/月

- 積み立てNISA 40220円/月(夫婦の証券講座で)

- 満期までの保険料+積み立て額 約1500万円(15,580,800円)

- 満期での積み立てNISAの資産額 約3300万円(33,473,442円)

ほぼ同じ条件で比較した場合、このように保険と投資を別にすると投資先を手堅い全世界株式で運用した場合であっても

約1600万円の差が生まれるんです

ちびママでも、株って怖いし、手数料もかかるんでしょ?

ちょこパパそしたら、全世界株式の投資信託のリスクと

投資にかかるお金を見てみよう

20年以上の長期投資であれば、過去のデータから全世界株式の元本割れ確率は0%です。

今後も資本主義社会が続くのであれば世界経済は成長し続けることは過去のデータから明らかなので、第3次世界大戦だとか隕石が地球に衝突するだとか、そんな事件がない限りは、東日本大震災のような天災があっても、世界恐慌やリーマンショックのような世界的大暴落があっても必ず株価は戻るので、問題ありません。

戦争や隕石衝突があったら、積み立ての生命保険であっても意味ないですしね。

また、楽天銀行で積み立て投資をするのであれば、投資にかかるお金はほぼかかりません!

どういうことかというと、

投資では

- 売買手数料

- 信託報酬

- 株の売却にかかる税金

がかかるのですが、

楽天証券での積み立てNISAであれば

- 売買手数料 無料

- 信託報酬 0.1144%(eMAXISSlim全世界株式の場合)

- 株の売却にかかる税金 20.315%(積み立てNISAでは20年間非課税)

となります。

ちびママなんだかよく分からないけど、やっぱり投資ってお金がかかるんだね

ちょこパパでも、楽天証券ならかかる手数料や税金以上のメリットがあるんだよ

楽天証券で積み立てNISAをした場合にもらえるポイント

- 買い付け時のポイント 1%

- 資産額に応じたポイント 資産額10万円当たり4P

- 楽天市場での買い物 +1倍

- 楽天銀行との連携で取引時にもらえるポイント

楽天証券ならこんなにポイントをもらえるんです!

ちょこパパも楽天経済圏に移行して、

2020年は 161,104P (約16万P)もらいました

したがって、

楽天証券で積み立てNISAを行うなら資産運用のコストは少なく、

全世界株式で運用する場合にはリスクはほぼないんです

まとめ

- 積み立ての生命保険は不要

- 投資をしたい人はまずは積み立てNISAをしましょう

- 保険に入る必要がある人はメットライフ生命のスーパー割引定期保険に入っておけば問題なし

保険って学校で周りの人がみんな入ってるから何となく入った方が良いと思っちゃいますよね。

大切なことは、リベ大の両学長も言っているように、

保険は保険! 投資は投資!

分けて考えなきゃダメ!

ということですね。

子育てにはお金がかかります。

いざという時に家族を守るために保険が必要な人もいると思いますが、必要な分の保険に加入したら、適切な投資を行いましょう!

2021年1月10日 投稿